生産性改革を支援するコヒーレント・コンサルティング

生産性改革を支援するコヒーレント・コンサルティング

デミング博士は、戦後の日本に統計的品質管理を持ち込み、安かろう悪かろうと言われた日本の工業製品の品質を飛躍的に高める事に大きな貢献をしました。

デミング博士は、戦後の日本に統計的品質管理を持ち込み、安かろう悪かろうと言われた日本の工業製品の品質を飛躍的に高める事に大きな貢献をしました。

彼はTQC、PDCAサイクルでも有名ですので、ご存じの方も多いと思います。

出典:ウィキペディア W・エドワーズ・デミング パブリック・ドメイン

https://commons.wikimedia.org/wiki/File:W._Edwards_Deming.jpg?uselang=ja

彼は、改善の3原則として以下の3つを上げています。

| ■ 定義できないものは、管理できない ■ 管理できないものは、測定できない ■ 測定できないものは、改善できない |

正に、改善の前提を的確に表した原則です。

現在の日本で、生産性という言葉を聞かない日はありませんが、はたして「生産性」という言葉はちゃんと定義されているでしょうか?

個々の企業のビジネス・シーンでは何となく感覚的に使われており、何を持って生産性と言うのか明確な定義がなされないまま何となく改善が続けられています。

明確な定義がないので管理のしようがありません。

その結果、生産性が定量的に測定できず改善できないという状況から脱しきれずにいるのが、今日の日本の姿です。

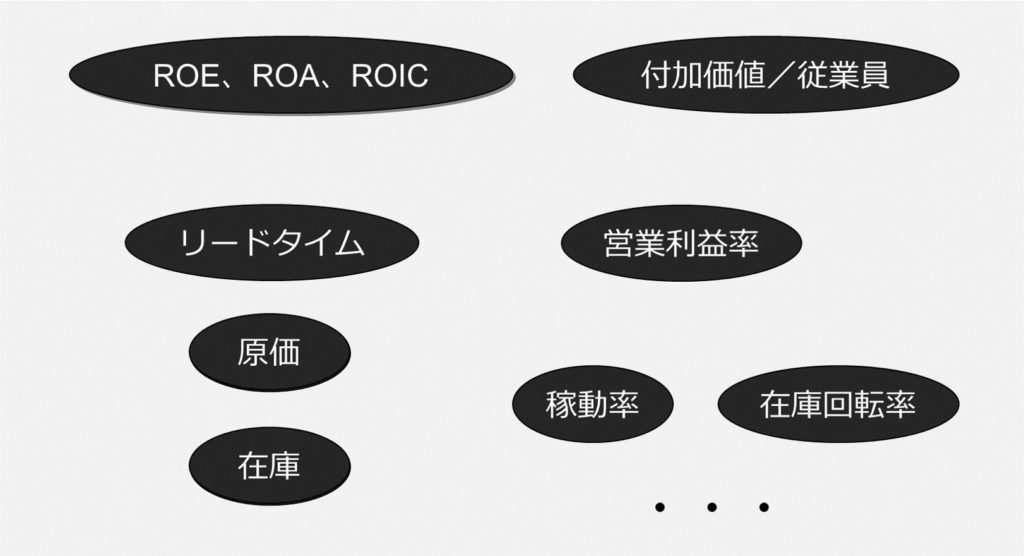

左図は、現在多くの企業で使われているKPIの代表的な例です。

左図は、現在多くの企業で使われているKPIの代表的な例です。

さすがに、売上高だけで業績評価をするような企業はなくなりましたが、未だに営業利益率が業績評価の中心的な役割を果たしています。

しかし、営業利益率で企業の生産性を計ることはできません。

なぜなら、営業利益率は、単に「売上高に占める利益の割合」を示しているに過ぎないからです。

どれだけの資本が投入されてその利益が得られたのか、指標には反映されていません。

付加価値/従業員も生産性指標としてよく取り上げられますが、単に損益計算書上の評価でしかなく、どれだけの資本を使ってその付加価値が得られたのかが分かりません。

ROE(自己資本利益率)は第2次安倍内閣の成立後、2010年代より企業の資本生産性を示す指標として、盛んに使われる様になりました。

利益を自己資本で割ったもので、いかに効率的に資本を運用して利益を生み出したかを示しています。

ROEは、企業の生産性を表す指標と言えます。

しかし、ROEは自社株買いなどで自己資本を少なくして、意図的に数字を大きく見せることができるなどの欠点が指摘されています。

その欠点を補う指標として最近、ROIC(投下資本利益率)が使われるようになりました。

実際に事業活動で使った資本で利益を割ったもので、意図的な操作がしにくく、より忠実に企業の資本生産性を示す指標です。

東商プライム上場企業の間で盛んに「ROICマネジメント」が行われるようになりました。

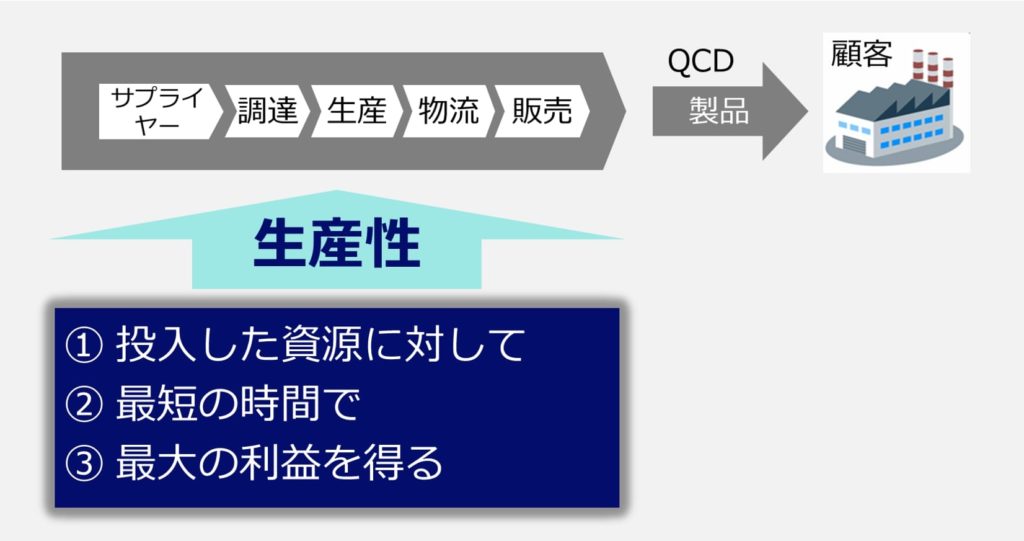

そもそも企業の「生産性」とは何でしょうか?。

企業は、調達、加工、販売、物流のサプライチェーンを通し、適正なQCDで顧客に製品やサービスを提供することで、売上を得ています。

したがって、企業活動の生産性とは、

①投入した資源に対して、②最短の時間で、③最大の利益を得る

ことです。

しかし、ほとんどの業績評価KPIで、③の利益の観点からの評価は入っていますが、「営業利益率」「付加価値/従業員」には、①の投入した資源に対する評価が含まれていません。

ROE、ROA、ROICには、①、②の要素は含まれていますが、②の時間軸での評価は含まれていません。

これらは、期間(4半期、半期、年度)を通して評価されますが、これは時間軸を反映している訳ではありません。

従来から使われてきた業績評価指標には、生産性の評価で必要な「時間」のディメンジョンが欠落しています。

つまり、従来の財務会計のフレームワークの中で、日々の現場活動の「生産性」を評価する事には限界があるのです。

知的資産経営の事例:株式会社千葉アスレティックセンター

知的資産経営の事例:株式会社千葉アスレティックセンター 業種:スポーツクラブ 売上規模:約4億円、会員数 約3000名 2013年から知的資産経営に取り組み、3年連続増収増益達成、元スポーツ庁長官 鈴木大地は当クラブOB

生産性改善の事例(建設業G):中島熱化学工業株式会社

業種:管工事業(化学プラント・メンテナンス) 有害物質の取り扱いが強み 売上規模: 約7億円 年間受注件数:約160件 ビジネス形態:受注設計からの個別受注生産 業務プロセス: 引合・見積、受注、プロジェクト計画、設計、資材・外注発注、資材受入、現場作業管理、検査、引き渡し