生産性改革を支援するコヒーレント・コンサルティング

生産性改革を支援するコヒーレント・コンサルティング

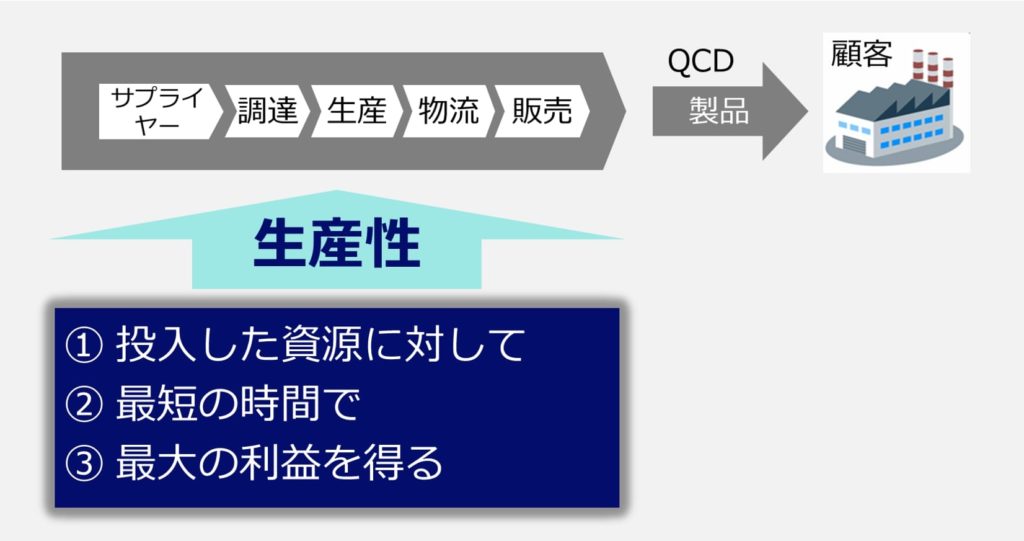

企業の生産性とは、①投入した資源に対して、②最短の時間で、③最大の利益を得る、ことです。

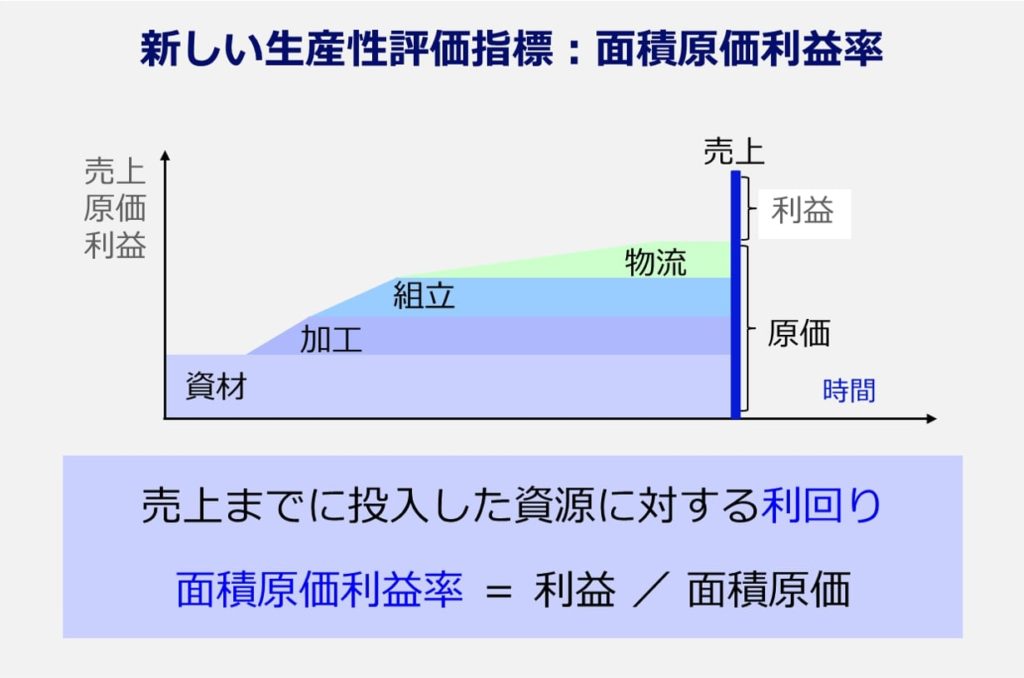

この3要件を満たす生産性評価のKPIが、下記に示す「面積原価利益率」です。

企業が顧客から売上を上げ利益を得るまでには、資材を購入しそれを加工、組立、さらに物流によって顧客に届けるなどのコストが発生します。コストが発生すると売上が立つまでの期間、資金(おカネ)が寝ることになります。

したがって、それぞれの企業活動の中で、コストと売上が立つまでの期間のかけ算の総和が、時間軸も含めた資源の投入量ということになります。

これを面積原価と呼びます。

利益を面積原価で割ったものが、生産性評価指標:面積原価利益率です。

何か小難しい奇異なKPIを持ち出しているように思われるかも知れませんが、この考え方は銀行の「利回り」と全く同じです。

資本を投入して事業活動を行い利益を得ようとするなら、時間軸を考慮する「利回り」で生産性を評価するのは当たり前です。

つまり、面積原価利益率は時間軸も含めた投入資源に対する利回り、で生産性を評価しようとするものです。

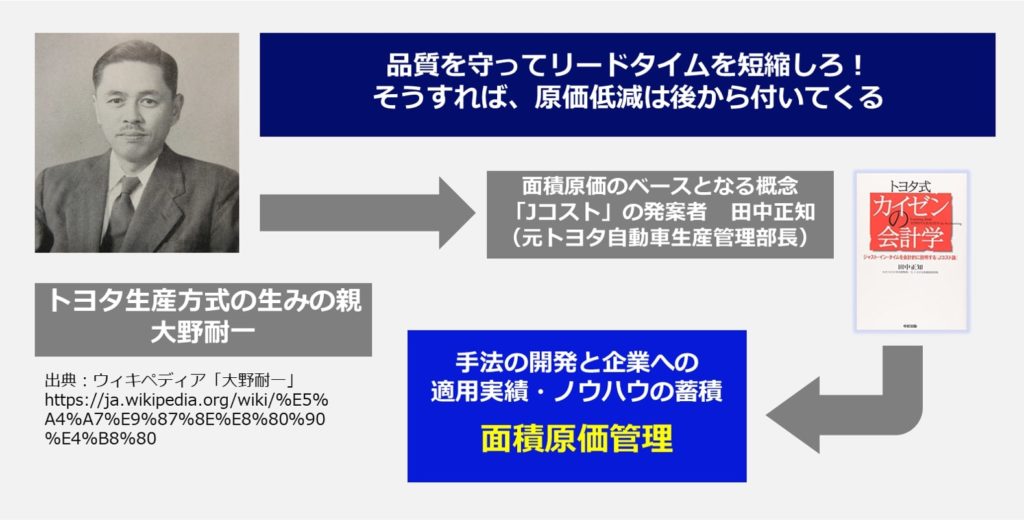

面積原価管理の思想の源流は、トヨタ生産方式です。

トヨタ生産方式の本質は、リードタイムの徹底的な削減です。

トヨタ生産方式の生みの親である大野耐一さんは、次の様に言っていたそうです。

「現場に原価低減を押しつけず、品質を確保した上でリードタイムを短縮しろ!

そうすれば、原価低減は後からついてくる」

大野耐一さんの直系の弟子である元トヨタ生産管理部長の田中正知さんが、長年トヨタ生産方式の本質を研究され、2009年に「トヨタ式カイゼンの会計学」を出版されました。

製造業の業務改革コンサルタントであった私は、書店でこの本を手にし衝撃を受けました。そこには、私が長年探し求めていた「企業の目的は何か?生産性とは何か?」が書かれていたからです。それが、田中正知さんの提唱する「Jコスト論」です。

以来、私はこのJコストを実際の企業に適用するために、生産性向上手法「面積原価管理」を実際の企業に適用してきました。

ただし、ここで誤解のないように一つだけ追記しておきます。

トヨタ生産方式というと、製造業ではない他の業種や製造業でも中小企業の方は、「ウチの会社は関係ないや!」と思われるかもしれません。

それは全く違います。

ここでご紹介する生産性向上の手法は、狭義のトヨタ生産方式「かんばん方式」ではありません。トヨタ生産方式を突き詰めた生産性を最大にする経営手法です。

この生産性の考え方は、あらゆる業種、あらゆる規模の企業に当てはまる概念です。

導入実績にも、見込み生産、個別受注生産を含んだ製造業をはじめとして、建設業、サービス業、卸小売業、など全ての業種に適用実績があります。

射出成形中小製造業:製造現場の生産性の見える化、PDCA実践

中部地方の中小製造業:射出成形メーカー

ライオン株式会社:品切れと過剰在庫の削減

面積原価を用いて品切れと過剰在庫を削減

総合電機メーカー(電力事業部):プロジェクト管理の生産性評価